Assurance IARD et assurance chantier

Dans le glossaire du Bureau d’assurance du Canada [BAC, 2023], on classifie l’industrie de l’assurance en deux branches. La première d’entre elles est l’assurance vie et maladie, dont on ne traite pas dans cet article. La deuxième branche est l’assurance IARD (acronyme de : incendies, accidents et risques divers), appelée aussi « assurance générale ». Cette branche de l’industrie « couvre l’assurance habitation, l’assurance automobile et l’assurance entreprise » [BAC, 2023]. L’assurance habitation et l’assurance automobile sont les principaux produits offerts aux particuliers. L’assurance entreprise, aussi appelée « assurance commerciale », offre une panoplie de couvertures destinées aux entreprises. Dans le présent article, on s’intéresse à l’assurance chantier (« Builders Risk Insurance » en anglais), qui est un exemple d’assurance commerciale. L’assurance chantier offre une « couverture d’assurance sur les biens en construction, y compris la perte des bâtiments temporaires, des matériaux et des fournitures nécessaires pour terminer le projet de construction » [BAC, 2023]. Typiquement, un contrat d’assurance construction couvrira les dommages causés par l’eau et le feu, le coût de remplacement des matériaux et les coûts de reconstruction.

Réassurance IARD

Une compagnie d’assurance générale a la capacité financière d’émettre des contrats d’assurance aux particuliers et, pour la plupart d’entre eux, de rencontrer les engagements attachés à ces contrats. Par contre, il lui serait impossible d’émettre des contrats d’assurance chantier, ou plusieurs autres types de contrats d’assurance commerciale, et de remplir la totalité des engagements de ces contrats sans mettre en péril sa santé financière. Dans ce contexte, la compagnie transfère une part du risque lié à ces contrats en achetant elle-même de l’assurance auprès de compagnies de réassurance.

La réassurance est un mécanisme de transfert de risque qui joue un rôle clé dans l’assurance chantier. Un contrat (que l’on appelle « traité ») de réassurance est un accord contractuel entre une compagnie d’assurance directe et une compagnie de réassurance, dans lequel on indique quelle part des sinistres (futurs) sera assumée par la société de réassurance et la prime que la compagnie d’assurance directe est tenue de payer à la compagnie de réassurance pour cette couverture. À titre d’exemple de compagnies de réassurance, on mentionne Zurich Re, Munich Re, Swiss Re et SCOR. Les compagnies de réassurance jouent un rôle clé dans la compréhension du risque lié à l’assurance chantier impliquant des structures en bois massif.

Dans le livre Reinsurance: Actuarial and Statistical Aspects, on trouve une excellente introduction sur les aspects actuariels de la réassurance [Albrecher et coll., 2017]. Parmi les principales motivations pour une compagnie d’assurance à recourir à la réassurance, on mentionne celles-ci : réduire la probabilité de subir des pertes difficiles à assumer ; accéder à des pools de diversification plus importants ; recevoir du soutien dans l’évaluation, la tarification et la gestion des risques ; et assurer des risques qui, autrement, ne seraient pas assurables.

Il existe une grande variété de types de réassurance, que l’on classe entre réassurance proportionnelle et réassurance non proportionnelle. Selon le premier cas, la compagnie d’assurance prend en charge un pourcentage (par exemple, 80 %) des coûts en sinistres et elle transfère le complément (par exemple, 20 %) à la compagnie de réassurance. Un contrat de réassurance non proportionnelle typique est le contrat de réassurance en excédent de sinistres. Selon ce contrat, à l’occurrence d’un sinistre, la compagnie de réassurance paie l’excédent du montant de ce sinistre au-delà d’une certaine limite, jusqu’à un certain niveau maximum. La limite inférieure est appelée « niveau de rétention » et la différence entre la limite supérieure que le réassureur est tenu de payer et ce niveau est appelée « couverture ». Il en résulte que la compagnie de réassurance est exposée à une tranche du montant d’un sinistre.

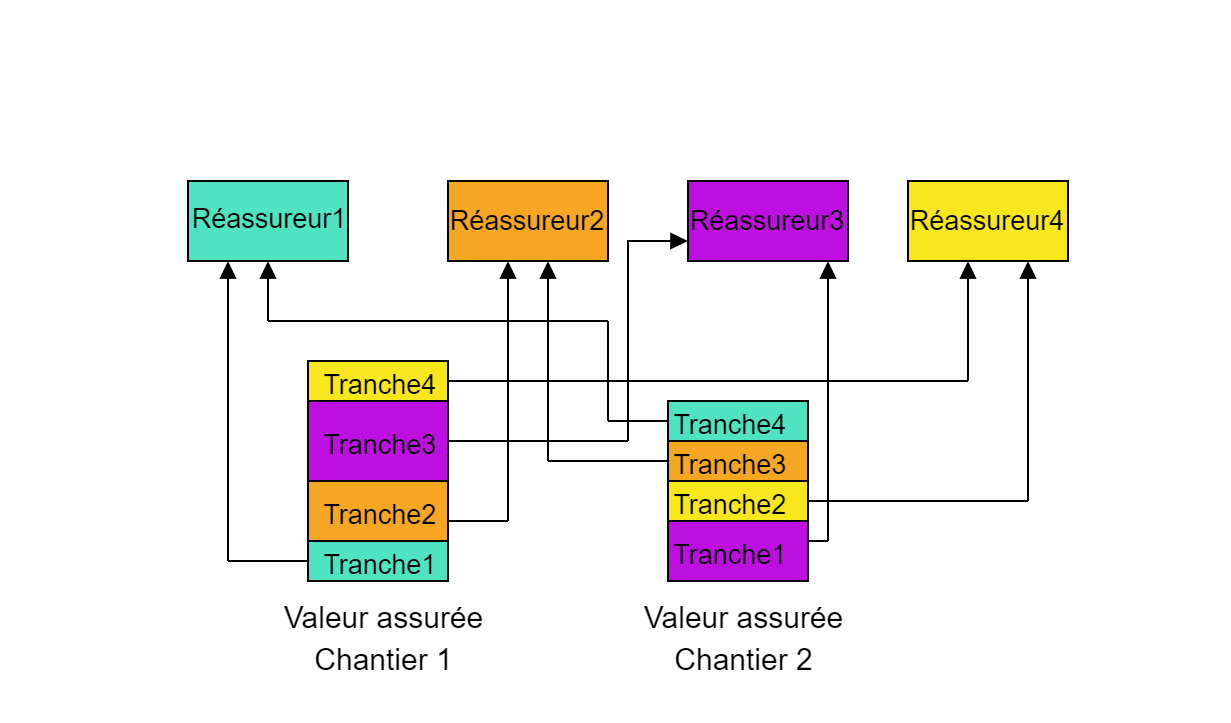

À l’illustration 1, on considère les Chantiers 1 et 2 dont les valeurs assurées sont respectivement de 20 000 000 $ et de 15 000 000 $. Par le biais de deux conventions de réassurance, les coûts éventuels en sinistres sont transférés aux compagnies de réassurance, que l’on nomme Réassureur 1, Réassureur 2, Réassureur 3 et Réassurance 4. Selon la convention du Chantier 1 et celle du Chantier 2 (pour le Chantier 2, les données sont indiquées entre parenthèses), les Réassureurs 1, 2, 3 et 4 prennent en charge les tranches 1 (4), 2 (3), 3 (1) et 4 (2) respectivement. Le taux de prime demandé au promoteur du Chantier 1 est une combinaison des primes demandées par les compagnies de réassurance en tenant compte des facteurs de risque associés au chantier et à la tranche qu’elle a convenu de prendre en charge. Considérons la convention du Chantier 1, selon laquelle les tranches 1, 2, 3 et 4 sont les intervalles (0 $, 10 000 000 $], (10 000 000 $, 15 000 000 $], (15 000 000 $, 18 000 000 $], (18 000 000 $, 20 000 000 $]. D’après cette convention, si un sinistre de 3 000 000 $ survient, le Réassureur 1 devra rembourser 3 000 000 $ en frais de sinistres et les trois autres compagnies de réassurance n’auront pas à payer des frais. Si le montant du sinistre est de 19 000 000 $, les Réassureurs 1, 2, 3 et 4 devront rembourser respectivement 10 000 000 $, 5 000 000 $, 3 000 000 $ et 1 000 000 $.

Illustration 1 – Conventions de réassurance pour les Chantiers 1 et 2 impliquant les Réassureurs 1, 2, 3 et 4.

Illustration 1 – Conventions de réassurance pour les Chantiers 1 et 2 impliquant les Réassureurs 1, 2, 3 et 4.

Le défi pour l’actuaire de chacune des quatre compagnies de réassurance est de calculer les primes associées à chaque tranche à laquelle cette compagnie est exposée. On mentionne que ce sont des courtiers ou des agents spécialisés en réassurance qui sont responsables de la mise en place des conventions de réassurance.

Tarification actuarielle d’un contrat d’assurance IARD

Au sein d’une compagnie d’assurance (ou de réassurance), l’actuaire a la responsabilité de calculer les primes des contrats que cette compagnie émet. La procédure de calcul d’une prime est appelée la « tarification actuarielle ». La tarification est cruciale, car les primes d’assurance sont les principaux revenus des compagnies d’assurance et de réassurance IARD. La tarification adéquate et juste d’un contrat d’assurance (ou de réassurance) IARD repose sur un socle scientifique que l’on appelle le « modèle collectif de risque » (appelé aussi le « modèle fréquence-sévérité »). Selon ce modèle, les coûts pour un contrat d’assurance dépendent à la fois du nombre de sinistres (fréquence) et des montants des sinistres (sévérité). Les hypothèses du modèle offrent aux actuaires la flexibilité d’étudier séparément le comportement aléatoire du nombre de sinistres et le comportement aléatoire du montant d’un sinistre.

Les comportements aléatoires du nombre de sinistres et du montant d’un sinistre dépendent tous les deux de nombreux facteurs observables de risque. Les actuaires utilisent des approches différentes pour modéliser les comportements aléatoires du nombre de sinistres et des montants de sinistres selon le péril (dommages causés par le feu, par l’eau, et par d’autres périls) et le type de la propriété couverte (résidence personnelle, commerce, chantier). Afin de calculer la prime exigée pour un contrat, l’actuaire calibre d’abord le modèle en tenant compte des informations disponibles et il obtient la prime pure pour le contrat. Ensuite, il utilise une variété de méthodes pour déterminer la marge à ajouter à la prime pure, qui tient compte notamment des dépenses de la compagnie d’assurance et de la connaissance, approfondie ou non, des risques auxquels elle s’expose. Pour un exposé détaillé de la tarification actuarielle, on invite le lecteur à consulter l’ouvrage Pricing in General Insurance [Parodi, 2023].

Ici, il est intéressant de comparer les objectifs visés par l’actuaire et par l’ingénieur lorsqu’ils modélisent les impacts éventuels d’un sinistre dû au péril incendie. L’actuaire a pour but de modéliser le comportement aléatoire du nombre de sinistres liés au péril incendie et le comportement aléatoire des coûts de remplacement, que l’on appelle le « montant d’un sinistre », à la suite d’un sinistre lié au péril incendie. Par le biais de cette modélisation, l’actuaire a pour objectif d’établir une prime pour un contrat d’assurance offrant la protection face au péril incendie. L’ingénieur utilise la modélisation et les tests en laboratoire dans le but de garantir que la structure exposée au péril incendie rencontre des critères de sécurité regroupés dans des codes du bâtiment. Depuis que nous avons entamé les travaux sur l’assurabilité des chantiers de construction d’immeubles en structure en bois massif, à notre surprise nous avons constaté que l’actuaire et l’ingénieur travaillent en vase clos. Nos travaux de recherche permettent de construire des ponts entre l’actuariat et le génie.

Il est important de préciser que les actuaires travaillent en étroite collaboration avec des souscripteurs en assurance IARD, en particulier pour l’assurance aux entreprises. Pour l’assurance chantier, les souscripteurs ont souvent une formation en génie.

Pour l’assurance habitation et l’assurance automobile aux particuliers, les actuaires en tarification utilisent généralement les données historiques afin de calibrer les modèles fréquence-sévérité et de calculer les primes adéquates et justes pour ces contrats. Au fil des années, les travaux de recherche universitaire ont permis d’améliorer les approches afin d’atteindre cet objectif. Les actuaires des compagnies d’assurance IARD ayant développé une excellente expertise dans l’utilisation des données sont des leaders dans leur secteur.

Défis pour la tarification en assurance chantier

L’assurance aux entreprises représente un enjeu important pour les compagnies d’assurance et de réassurance. Comme l’expliquent certains auteurs [Biffis et Chavez, 2014], il existe plusieurs obstacles en assurance aux entreprises pour concevoir des modèles adéquats à des fins de tarification des primes, en particulier dans le cas où les valeurs assurées sont élevées. Parmi ces obstacles, on mentionne un accès limité aux données et l’hétérogénéité des caractéristiques de risque des valeurs assurées. Dans les quelques contributions scientifiques actuarielles concernant cette thématique, les auteurs soulignent les enjeux pour évaluer les coûts en sinistres liés aux couches élevées d’exposition. Ainsi, la prime exigée par une compagnie d’assurance ou de réassurance repose à la fois sur la prime proposée par l’actuaire et sur le jugement des souscripteurs. Ce constat prévaut, bien entendu, pour l’assurance chantier.

La prime exigée en assurance chantier est exprimée généralement sous la forme d’un taux en fonction de la valeur assurée du bâtiment. Parmi les principaux facteurs de risque des modèles actuariels utilisés dans la tarification en assurance chantier d’un bâtiment commercial, on retrouve notamment la classe de construction ISO, le nombre d’étages et la superficie en pieds carrés. La classe de construction est un facteur de risque crucial dans la tarification de l’assurance chantier. En se basant sur son expertise, le souscripteur attribue l’une des six classes suivantes de construction : (1) charpente (frame) ; (2) maçonnerie à poutrelles (joisted masonry) ; (3) matières incombustibles (incombustible) ; (4) maçonnerie incombustible (masonry noncombustible) ; (5) construction résistante au feu modifiée (modified fire resistive) ; (6) construction résistante au feu (fire resistive). Ces six classes ont été établies par l’Insurance Services Office (ISO) en se basant sur la susceptibilité aux dommages causés par un incendie. L’ISO est un organisme américain de conseil dont l’objectif est de fournir des services statistiques et actuariels aux compagnies IARD. Cet organisme joue un rôle majeur dans le secteur de l’assurance IARD en Amérique du Nord. Les détails sur les six classes de construction se trouvent sur le site de l’organisme [ISO, 2023]. En général, le taux s’accroît de façon monotone en passant de la classe (6) à la classe (1) de construction. Actuellement, dans le marché de l’assurance IARD canadien, il ne semble pas y avoir de consensus relativement à la classe dans laquelle devrait être rangée une propriété construite avec une structure en bois massif. L’auteur T. Butler [2021] relève que le taux demandé pour une assurance chantier impliquant une structure en bois massif se base sur le catalogage de cette structure dans la classe (1), alors que les essais en laboratoire semblent démontrer qu’il serait plus adéquat de la placer dans la classe (4), voire la classe (5).

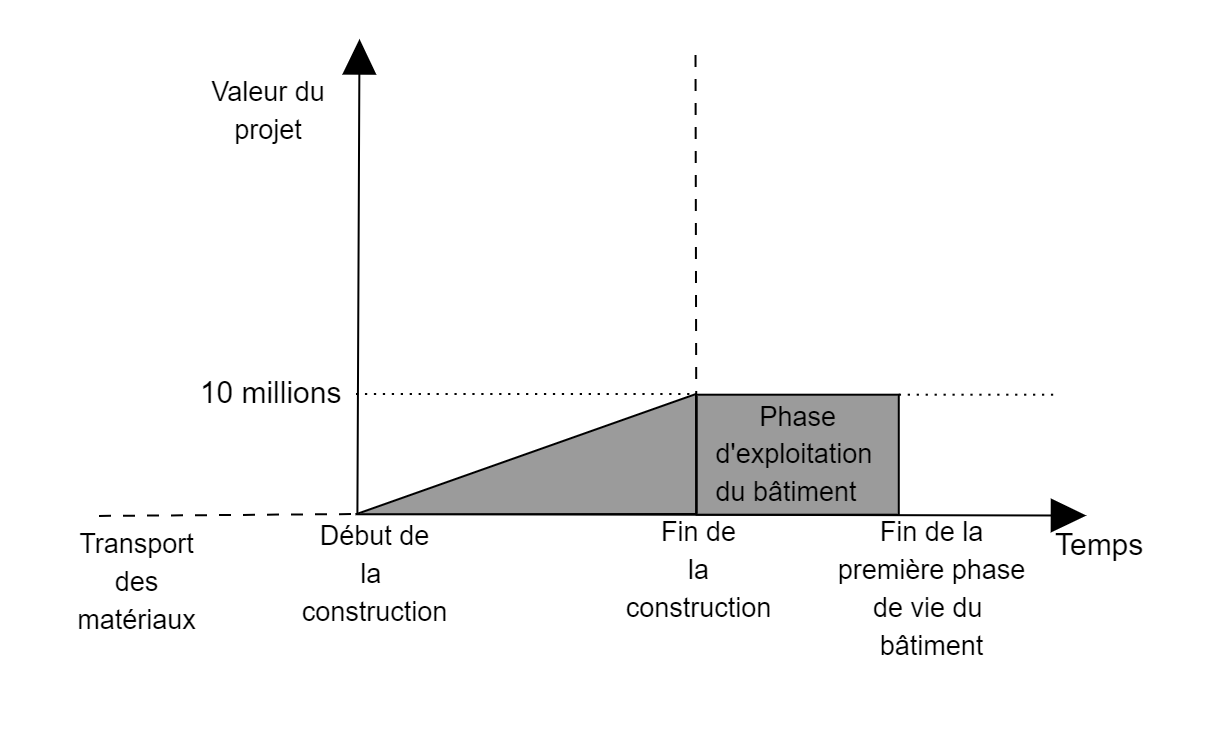

Contrairement aux contrats d’assurance aux particuliers, un contrat d’assurance chantier n’est pas renouvelable. Il est rare que l’on puisse utiliser l’expérience du maître d'ouvrage ou celle de de l’entrepreneur pour établir la prime. Comme on le voit dans le schéma de l’illustration 2, la durée de couverture dépend de la durée de construction, débutant avec le premier coup de pelle et se terminant par la dernière vis. Chaque chantier est différent. Ces aspects apportent des défis supplémentaires lors de la tarification.

Illustration 2 – Schéma de la durée de couverture d’une assurance chantier.

Tarification de la couverture pour le péril incendie

Pour donner un aperçu de la tarification de l’exposition au risque lié au péril incendie d’un contrat d’assurance propriété aux entreprises ou d’assurance chantier, on considère la base de données en sinistre incendie de la ville de Toronto [Toronto Fire Service, 2023]. De cette base, on a extrait 17 536 sinistres survenus pendant les années 2011 à 2019. Le montant moyen des coûts par sinistre est de 40 296 $. Un sinistre d’un montant de 50 000 000 $ est survenu en 2019, le plus élevé pendant ces neuf années. Par exemple, de 2011 à 2019, 1 % des pertes les plus élevées représentait environ 40 % du montant total des 17 536 sinistres. De plus, 10 % des pertes les plus élevées représentent environ 80 % du montant total des 17 536 sinistres. Ces constats reflètent fort bien le comportement aléatoire des données en sinistres pour le péril incendie.

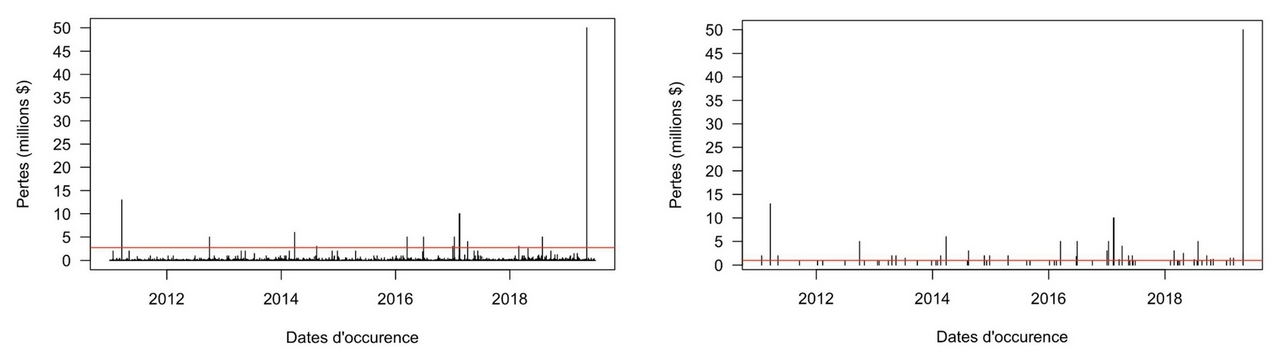

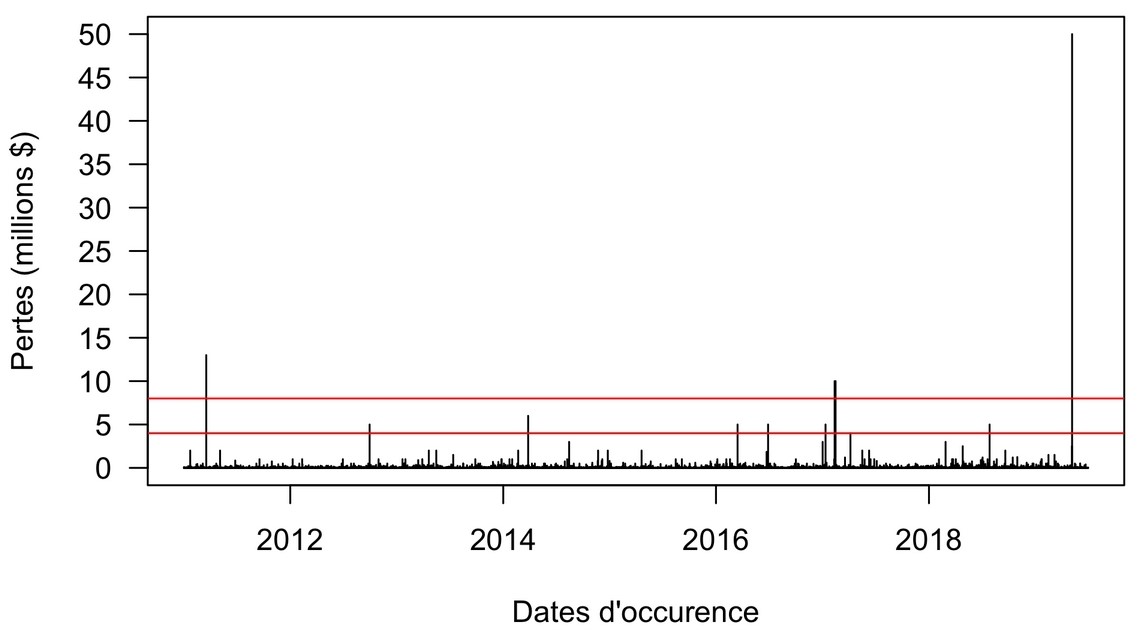

Illustration 3 – Coûts en sinistres dus au péril incendie, de 2011 à 2019.

À l’illustration 3, on présente les coûts en sinistres en fonction de leurs dates de survenance. Pour les deux graphiques, la hauteur d’un bâton représente le montant d’un sinistre. Dans le graphique de gauche, la ligne horizontale rouge représente la valeur empirique du quantile à 99,9 %, qui est de 2 700 000 $. On observe qu’il y a 14 sinistres dont les coûts sont au-dessus du quantile à 99,9 %. Dans le graphique de droite, on présente uniquement les 69 sinistres dont les coûts sont supérieurs à 1 000 000 $. La ligne horizontale rouge est la borne inférieure. Dans les deux graphiques, le sinistre d’un montant de 50 000 000 $ ne peut pas être considéré comme une donnée aberrante, car celle-ci est typique des données pour les sinistres dus au péril incendie. En raison de son incidence dans la calibration du modèle, il est essentiel d’en tenir compte.

À partir de la base de données, on présente une brève analyse empirique de l’impact de la présence ou de l’absence d’une installation fixe d’extinction automatique à eau (IFEA, ou gicleurs) sur les coûts en sinistres dus au péril incendie. On considère uniquement les propriétés pour lesquelles il est explicitement mentionné la présence ou l’absence d’une IFEA. La moyenne des coûts en sinistres est de 49 357 $. La moyenne des coûts en sinistres pour les propriétés mentionnant la présence d’une IFEA diminue à 30 519 $. La moyenne des coûts en sinistres pour les propriétés mentionnant l’absence d’une IFEA augmente à 56 308 $. La propriété dont les coûts en sinistres sont de 50 000 000 $ mentionne l’absence d’une IFEA.

Distribution Pareto

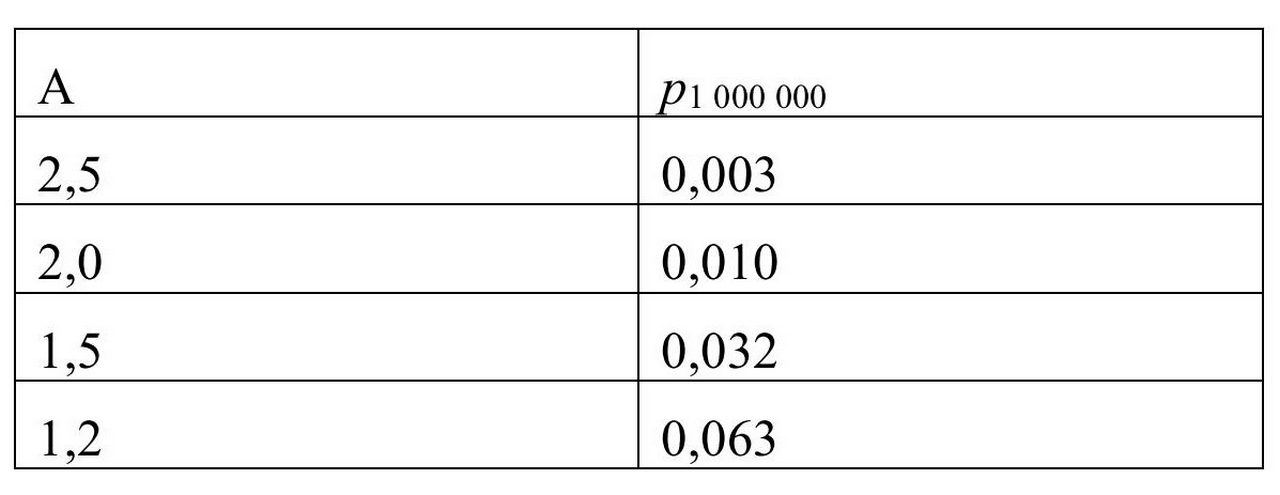

En actuariat, on a recours à la distribution Pareto pour décrire adéquatement le comportement aléatoire des montants élevés de sinistre. Cette distribution est définie à l’aide de deux paramètres, dont l’un est appelé l’« indice de queue » et que l’on désigne par la lettre grecque α. L’indice de queue α a une incidence sur la prime. Comme on l’observe dans le tableau, la probabilité p1 000 000 d’observer un montant de sinistre supérieur à 1 000 000 $ s’accroît significativement lorsque l’indice de queue α diminue.

Valeurs de la probabilité p1 000 000 en fonction de l’indice de queue α.

Pour les montants des sinistres dus au péril incendie dans le secteur de l’assurance aux entreprises, l’indice de queue α prend habituellement une valeur entre 1,2 et 1,8. La distribution Pareto a une particularité peu commune : si la valeur de l’indice de queue α est inférieure à 2, la variance des coûts n’existe pas. À partir de la base de données de Toronto et en utilisant des méthodes statistiques appropriées pour l’étude de données de sinistres pour le péril incendie, nous avons calculé que la valeur estimée de l’indice de queue α est égale à 1,4.

Illustration 4 – Coûts des 17 536 sinistres, période 2011-2019, avec deux droites horizontales désignant les limites de la tranche (4 000 000 $, 8 000 000 $].

Dans l’illustration 4, on présente les 17 536 sinistres survenus pendant la période 2011-2019. En supposant un contrat de réassurance en excédent de pertes avec la tranche (4 000 000 $, 8 000 000 $], il y a seulement 11 observations qui prennent des valeurs dépassant 4 000 000 $. Le défi d’un actuaire de la compagnie de réassurance est de déterminer une prime adéquate et juste pour ce contrat sur la base de cette information. En supposant des valeurs de l’indice de queue α de 1,2, 1,4 et 1,6 dans la distribution Pareto, l’espérance des coûts en sinistres pour cette tranche spécifique est à égale à 3 321 $, 2 139 $ et 1 389 $. L’espérance décroît significativement quand l’indice de queue α augmente. Ces deux illustrations numériques justifient le soin particulier que l’actuaire doit apporter dans la calibration de la loi Pareto aux coûts élevés en sinistres dus au péril incendie. Une calibration inadéquate conduira à des revenus de primes insuffisants. De plus, l’absence de données en sinistre liées aux chantiers pour des bâtiments en bois massif incite l’actuaire à être prudent.

La distribution Pareto permet d’évaluer la perte maximale probable, traduction libre de probable maximum loss (PML), qui correspond à la perte maximale attendue avec une probabilité élevée pour une propriété en cas d’incendie. La PML est exprimée en dollars ou en pourcentage de la valeur de la propriété. Elle est utilisée en assurance et en génie. Le taux de prime d’une assurance chantier est parfaitement exprimé en fonction de la PML. Outre l’actuariat, la loi Pareto est appliquée dans une variété de champs du savoir : génie, hydrologie, etc. [Rychlik et Rydén, 2006].

Conclusion

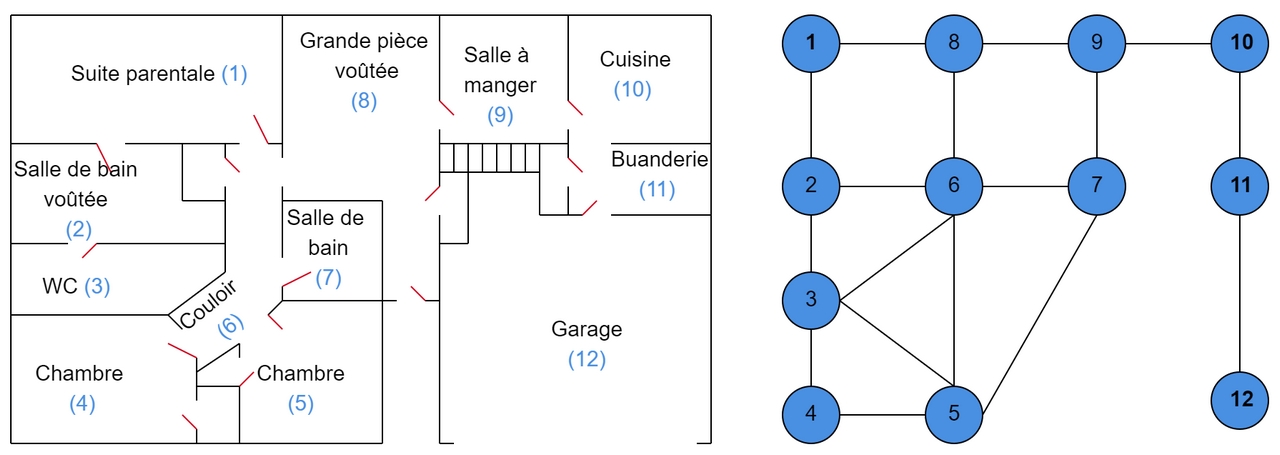

Dans les travaux de recherche à venir, nous poursuivrons l’étude des coûts en sinistre dus au péril incendie, afin de l’appliquer dans la tarification actuarielle de l’assurance chantier. On examinera notamment les deux thématiques suivantes : (1) on désire étudier des variantes de la distribution Pareto permettant de tenir compte des facteurs de risque (présence d’une IFEA, classe de construction, etc.) afin de modéliser plus adéquatement les coûts élevés en sinistres dus au péril incendie ; (2) par le biais d’une perspective novatrice, plus proche de celle qui est adoptée par les ingénieurs, on souhaite utiliser la théorie des graphes pour modéliser la propagation d’un incendie au sein des structures de propriétés résidentielles et commerciales, en vue de modéliser les coûts en sinistres dus au péril incendie. À l’illustration 5, on donne un exemple de cette deuxième thématique, où l’on représente le plan du rez-de-chaussée d’une maison (à gauche) sous la forme d’un graphe (à droite). Cette représentation permet d’étudier la propagation d’un incendie au sein de la maison selon le choix des matériaux et d’étudier le comportement aléatoire des coûts en sinistres qui en résultent. Il est aussi possible de quantifier l’impact de mesures préventives sur le comportement aléatoire des coûts en sinistres.

Illustration 5 – Gauche : plan du rez-de-chaussée d’une maison, incluant un garage. Droite : représentation de ce plan sous la forme d’un graphe.

Avec cette approche, on souhaite proposer une modélisation plus fine des coûts en sinistres dus à un incendie en intégrant les résultats des études de laboratoires sur les différents matériaux de construction et les mesures de réduction des risques (ajout de portes coupe-feu, par exemple). Ainsi, on introduira une méthodologie qui permettra de compenser le manque de données de sinistres sur les produits innovants de construction et de tenir compte des travaux des ingénieurs sur ces produits. En combinant cette approche basée sur la théorie des graphes et la théorie des mesures de risque, on vise à proposer une tarification adéquate et juste pour l’assurance chantier.

En réalisant notre projet sur l’assurance chantier impliquant des structures en bois massif dans le cadre de nos travaux de recherche universitaire, nous faisons notre part afin d’atteindre les objectifs 9 et 11 pour un développement durable parmi les 17 objectifs établis par l’ONU [ONU, 2023] : (9) bâtir une infrastructure résiliente, promouvoir une industrialisation durable qui profite à tous et encourager l’innovation ; (11) faire en sorte que les villes et les établissements humains soient ouverts à tous, sûrs, résilients et durables.

Références

-

-

Biffis, E. et E. Chavez. « Tail risk in commercial property insurance », Risks, 2(4), 393-410, 2014.

-

Bureau d’assurance du Canada (BAC). Glossaire, 2023. https://fr.ibc.ca/. (Consulté le 18 août 2023.)

-

Butler, T. Lignes directrices relatives à la construction en bois au Canada, Publications du Conseil canadien du bois, 2021.

-

-

Organisation des Nations Unies (ONU). « Objectifs de développement durable », 2023. https://sdgs.un.org/fr. (Consulté le 18 août 2023.)

-

Mohammad, M., J. Tourrilhes, R. Coxford et M. Williamson. « Recent advancements in mass timber construction technologies in Canada », Proceedings of the World Conference on Timber Engineering 2023, 2023.

-

Parodi, P. Pricing in General Insurance, Chapman and Hall/CRC, 2023.

-

Rychlik, I. et J. Rydén. Probability and risk analysis, Springer, 2006.

-

Toronto Fire Service. « Fire incidents 2011-2019 », Open Data Portal, 2023. https://open.toronto.ca/dataset/fire-incidents/. (Consulté le 18 août 2023.)

CIRCERB

CIRCERB