Simulation énergétique

Le bâtiment de référence est alimenté à parts à peu près égales par du gaz naturel et de l’hydroélectricité, et les trois quarts de cette énergie servent au chauffage de l’eau et des espaces. Le gaz naturel comble la moitié des besoins d’énergie pour le chauffage des espaces et la totalité du chauffage de l’eau. C’est donc là qu’il faut couper pour réduire le carbone opérationnel. Déjà, la mise aux normes du bâtiment au CNEB 2015 permet une réduction de 26,1 % du carbone opérationnel. Pour aller plus loin, Akonovia a imaginé deux scénarios. Le premier repose sur des thermopompes décentralisées dans les logements et une boucle d’eau mitigée par aérothermie. Le deuxième comprend des ventiloconvecteurs dont la boucle de refroidissement récupère la chaleur, et celle du chauffage est alimentée par aérothermie.

Les deux scénarios disposent d’un chauffage d’appoint au gaz naturel renouvelable (GNR). Les simulations donnent des résultats similaires pour les deux scénarios, avec une réduction de 44 % de la consommation d’énergie et de 99 % des émissions de GES. « Le GNR permet à la fois de réduire la consommation d’électricité lors des pointes, et apporte une diversité énergétique et de la résilience pour le futur », concluait Philippe Hudon, président et fondateur d’Akonovia, qui présentait cette simulation énergétique.

Simulation du carbone intrinsèque

Josée Lupien, présidente et cofondatrice de Vertima, a pris le relais pour présenter la simulation du carbone intrinsèque obtenue par analyse du cycle de vie (ACV). L’ACV a été réalisée du berceau à la tombe sur une durée de vie de 60 ans en considérant les matériaux de l’enveloppe, de la structure, des fondations et de la toiture. Il en ressort que la structure est responsable de 79 % du carbone intrinsèque et que le béton, à lui seul, compte pour 73 % du carbone intrinsèque. « La logique était donc de mettre les efforts sur le mélange de béton », a déduit Josée Lupien. Le béton de référence à base de ciment Portland a donc été comparé à deux mélanges de béton à base de ciment Portland au calcaire contenant 25 % ou 35 % de laitiers, entraînant une réduction respective de 17 % et 22 % du carbone intrinsèque du bâtiment. « Ce sont des solutions accessibles. Je dirais presque qu’il n’y a pas de raison qu’on ne le fasse pas », concluait Josée Lupien.

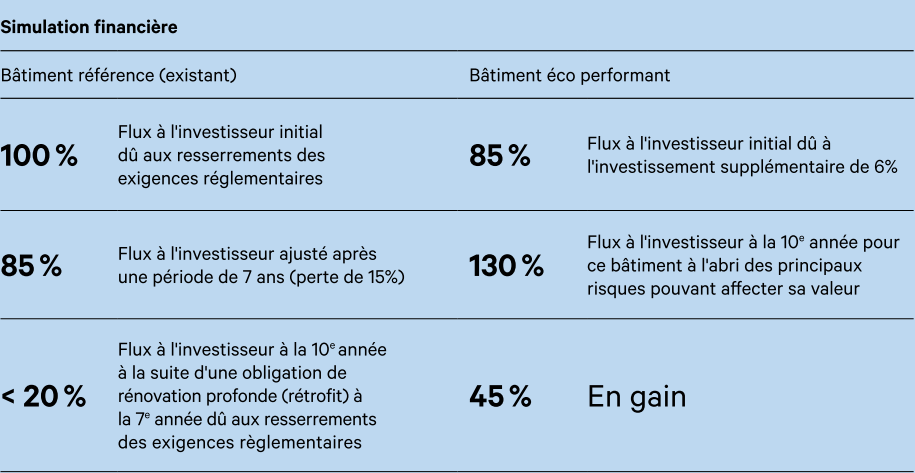

Simulation financière

Est ensuite venu le tour de Francis Paquet, qui a démontré pourquoi l’investissement dans un bâtiment bas carbone est rentable. BJC a réalisé une simulation financière du bâtiment non pas sur 60 ans, mais sur 10 ans, car d’après Francis Paquet, l’investisseur ne va pas attendre 60 ans pour revendre son bâtiment. Le scénario de base est celui de l’investisseur qui fait construire un bâtiment, en fait l’entretien, rembourse son hypothèque et revend le bâtiment après dix ans. Pour l’exercice, le flux de trésorerie restant pour ce scénario de base prend la valeur de 100 %.

Source : BJC

Mais pendant ces 10 années, certains facteurs de risque peuvent faire perdre de la valeur au bâtiment. « Que se passe-t-il si le gaz naturel, qui ne coûte pas cher aujourd’hui, augmente de 5 % ? C’est dramatique pour un bâtiment traditionnel au gaz et qui va donc perdre un peu de valeur, mais parfait pour un écobâtiment qui n’en consomme presque pas », illustre Francis Paquet. Même chose si le coût d’exploitation du bâtiment devait intégrer le prix du carbone. Peut-être aussi qu’un bâtiment traditionnel coûtera plus cher à assurer qu’un bâtiment bas carbone ou encore qu’une réglementation environnementale exigera des travaux importants pour décarboner le bâtiment. « On a considéré des facteurs de risque raisonnables. Si certains de ces risques se produisent réellement, le bâtiment traditionnel va perdre de la valeur et le flux à l’investisseur tombera à 85 %. Mais les facteurs de risque pour un bâtiment traditionnel sont des opportunités pour un bâtiment écoperformant. Je devrais être capable de le vendre plus cher. Le flux de trésorerie monte à 130 % », compare Francis Paquet.

Autrement dit, le bâtiment bas carbone, avec ses systèmes énergétiques diversifiés, n’est pas seulement résilient aux aléas climatiques. Il est aussi résilient aux soubresauts du marché. C’est ce que Serge Cormier, vice-président, création de valeur, ESG et construction au Fonds immobilier de solidarité FTQ, appelle la « résilience financière ».

Gauthier Designers

Gauthier Designers